Ngày 30/7, Cục Dự trữ liên bang Mỹ (Fed) quyết định giữ nguyên lãi suất tham chiếu tại 4,25-4,5%. Trong thông báo sau cuộc họp, Fed nhận xét “tỷ lệ thất nghiệp vẫn thấp, thị trường lao động vững vàng và lạm phát đang tăng tốc”.

Đây là lần thứ 5 liên tiếp cơ quan này không điều chỉnh lãi suất, bất chấp việc Tổng thống Mỹ Donald Trump gây sức ép suốt vài tháng qua. Trước khi Fed công bố quyết định chính sách, ông Trump tiếp tục lên mạng xã hội Truth Social, ca ngợi GDP Mỹ tăng vượt dự báo, khẳng định nước này không lạm phát và kêu gọi “Powell chậm chạp” hãy giảm lãi suất.

Dù vậy, giới phân tích cho rằng việc thiết lập lãi suất thi thoảng phải dựa vào linh cảm và kinh nghiệm, hơn là các công thức và quy tắc cứng nhắc. Đặc biệt trong bối cảnh kinh tế Mỹ liên tiếp diễn biến ngược dự báo, gây khó khăn cho hoạt động của Fed.

Giới chuyên gia cho rằng Mỹ đang đứng trước hai kịch bản kinh tế. Và quan chức Fed dường như không chắc chắn tình hình sẽ ra sao trong vài tháng tới. Một kịch bản là các điểm yếu về kinh tế, vốn đang bị che lấp bởi các số liệu tích cực, sẽ nổi lên rõ hơn. Kịch bản thứ hai là tài sản hộ gia đình tăng và các khoản đầu tư vào trí tuệ nhân tạo sẽ giúp nền kinh tế vượt qua thách thức từ căng thẳng thương mại.

- Chủ tịch Fed Jerome Powell tại cuộc họp báo ngày 30/7. Ảnh: Reuters

Chủ tịch Fed Jerome Powell đang để ngỏ tất cả khả năng cho cuộc họp tháng 9. Ông không hứa hẹn, nhưng cũng không loại trừ điều gì. “Chúng tôi chưa có bất kỳ quyết định nào cho tháng 9”, ông nói trong cuộc họp báo ngày 30/7, nhấn mạnh từ nay đến cuộc họp kế tiếp của Fed, Mỹ sẽ còn công bố thêm nhiều số liệu khác.

Powell cho biết ông vẫn muốn bảo toàn trạng thái hạ cánh mềm mà nền kinh tế đã đạt được từ đầu năm nay. Tức là, lạm phát hạ nhiệt mà không gây ra tổn thương đáng kể cho thị trường lao động. Tuy nhiên, thuế nhập khẩu có thể kéo giá cả lên, tạo ra các cơn gió nghịch, làm chệch hướng tính toán của Fed.

Quan chức Fed đang đặt cược họ có thể chờ thêm ít nhất 2 tháng nữa, để biết rõ liệu thuế nhập khẩu sẽ kéo tụt hoạt động kinh tế và châm ngòi lạm phát, hay chỉ tạo ra ảnh hưởng không đáng kể. Tuy nhiên, sự chờ đợi này sẽ đi kèm với rủi ro.

5 năm trước, Fed nới lỏng tiền tệ kỷ lục để xoa dịu tác động từ Covid-19. Tuy nhiên, họ chậm chân trong việc rút lại các chính sách này, khiến lạm phát tăng vọt. Fed sau đó phải tăng lãi suất liên tục trong năm 2022 và 2023 để giải quyết tình trạng này.

Ngày 30/7, Powell lặp lại cam kết của 4 năm trước, rằng Fed muốn đảm bảo lạm phát không kéo dài. “Chúng tôi muốn làm điều đó một cách hiệu quả. Giảm lãi quá sớm sẽ buộc Fed sau này phải tăng trở lại. Điều đó không hiệu quả”, Powell giải thích. Tuy nhiên, chờ đợi quá lâu cũng sẽ gây ra các tổn thương không cần thiết cho thị trường lao động.

- Chủ tịch Fed Jerome Powell tại cuộc họp báo ngày 30/7. Ảnh: Reuters

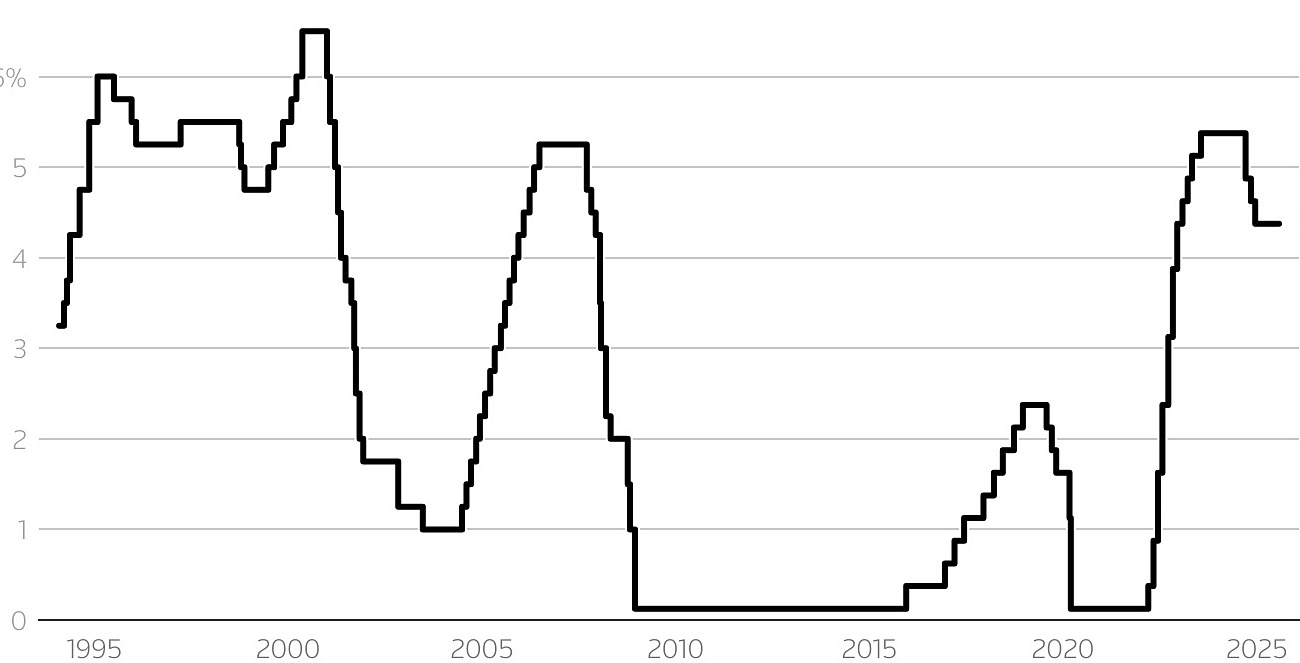

- Biểu đồ lãi suất tham chiếu của Fed (tính trung bình) giai đoạn 1995-2025. Đồ thị: Reuters

Trong kịch bản đầu tiên, tỷ lệ thất nghiệp ổn định ở mức thấp đang che giấu sự suy yếu âm thầm trên thị trường lao động. “Tỷ lệ thất nghiệp 4,1% tạo ra cảm giác sai lệch về tình hình thực tế của thị trường lao động”, Neil Dutta – Giám đốc nghiên cứu tại Renaissance Macro Research nhận định.

Ông giải thích rằng có nhiều người không tham gia thị trường lao động, nhưng vẫn muốn có việc làm. Bên cạnh đó, lượng lớn lao động hiện không được tăng lương và gần nửa số ngành nghề không tuyển dụng thêm. 2 tuần trước, thành viên hội đồng thống đốc Fed Christopher Waller đã nêu ra lo ngại này.

Nếu thị trường lao động Mỹ xuống cấp, những người chỉ trích Powell sẽ càng có cơ sở để nói rằng Fed lẽ ra nên giảm lãi ngay tuần này, nếu không muốn nói là từ đầu năm.

Waller cho rằng nền kinh tế thực sự không mạnh như các số liệu bề nổi. Ông là một trong hai thành viên hội đồng thống đốc bỏ phiếu không tán thành giữ nguyên lãi suất. Thông báo của Fed cho biết Waller và Michelle Bowman muốn hạ lãi thêm 25 điểm cơ bản (0,25%) trong cuộc họp này.

Powell không phủ nhận lo ngại trên. Ông nói rằng tỷ lệ thất nghiệp ổn định vì cả cung và cầu về lao động đều đang giảm với tốc độ như nhau. “Đó là lý do chúng tôi nhận thấy có rủi ro suy giảm trên thị trường lao động”, ông phát biểu hôm 30/7.

Tiêu dùng cũng đang phát tín hiệu yếu đi. Số liệu mới nhất của Bank of America Institute cho thấy chi tiêu cho các dịch vụ như khách sạn, vé máy bay và ăn hàng của người Mỹ đã giảm 3 tháng liên tiếp. Đây là lần đầu tiên kể từ năm 2008 việc này diễn ra. Với nhóm hộ gia đình thu nhập thấp, chi tiêu thẻ tín dụng cũng giảm 3 tháng liên tiếp lần đầu tiên trong một năm.

Việc này cho thấy người tiêu dùng đang thắt chặt các khoản chi không cần thiết, trong bối cảnh tiền thuê nhà và phí bảo hiểm vẫn đang tăng. “Nếu bạn muốn hỏi người tiêu dùng đang ở trạng thái nào, tôi sẽ trả lời họ đang giảm chi, nhưng không đóng băng”, Liz Everett Krisberg – Giám đốc Bank of America Institute nhận định.

Thị trường nhà ở cũng là thách thức khác, có thể phóng đại điểm yếu trên thị trường lao động. Đầu tư vào nhà ở đang giảm. Số nhà đang rao bán tăng lên. Đây là dấu hiệu người dân khó mua nhà khi lãi suất thế chấp hiện trên 6,5%.

Tuy nhiên, trong kịch bản thứ hai, các số liệu trên có thể chỉ là tín hiệu gây nhiễu. Kinh tế Mỹ có thể tiếp tục diễn biến ngược với mọi dự đoán, nếu các động lực lấn át được điểm yếu mới nổi.

Ajay Rajadhyaksha – Giám đốc Bộ phận nghiên cứu tại ngân hàng Barclays cho biết kinh tế Mỹ từng vượt qua giai đoạn tăng lãi suất mạnh tay năm 2022, khủng hoảng ngân hàng địa phương năm 2023, và giờ là gián đoạn thương mại năm 2025.

Ông cho rằng có hai yếu tố có thể hỗ trợ nền kinh tế. Một là cơn sốt đầu tư vào AI, có thể giúp bù đắp sự yếu đi trong các ngành nhạy cảm với lãi suất. Hai là tài sản hộ gia đình tăng, nhờ giá nhà và thị trường chứng khoán Mỹ tăng cao. Vài phiên qua, Wall Street liên tiếp lập đỉnh mới, khi Mỹ công bố nhiều thỏa thuận thương mại với các đối tác, và các doanh nghiệp ghi nhận lãi vượt dự báo.

“Mỗi khi sang châu Á hoặc châu Âu, tôi lại thấy mọi người đang đánh giá sai về mức tăng tài sản của các hộ gia đình Mỹ trong 4 năm qua so với phần còn lại của thế giới”, ông nói. Trừ phi có cú sốc bất ngờ như lợi suất trái phiếu chính phủ kỳ hạn dài tăng đột biến, “Mỹ rất khó rơi vào một cuộc suy thoái toàn diện”, Rajadhyaksha nói.

Với kịch bản này, Fed sẽ khó có lý do giảm lãi suất năm nay, Michael Gapen, kinh tế trưởng tại Morgan Stanley cho biết. Ngay cả nếu giá cả tăng do thuế chỉ mang tính tạm thời như Waller dự báo, rủi ro vẫn còn. Đặc biệt nếu đặc biệt nếu đảng Cộng hòa thông qua các biện pháp như giảm thuế hoặc hoàn tiền cho người tiêu dùng, nhằm kích thích chi tiêu.

Rajadhyaksha cho rằng việc tăng giá do thuế sẽ chỉ xảy ra một lần. Tuy nhiên, ông dự báo Fed sẽ khó giảm lãi suất trong tháng 9 vì số liệu lạm phát tháng 7 và 8 sẽ phản ánh các đợt tăng giá đó.

Claudio Irigoyen, trưởng bộ phận nghiên cứu kinh tế toàn cầu tại Bank of America, cho rằng sẽ là rủi ro nếu giả định tác động từ thuế sẽ thể hiện hoàn toàn chỉ trong vài tháng. “Đại dịch cũng là một cú sốc tạm thời như vậy, và Fed khi đó đã quyết định bỏ qua. Đó là sai lầm của họ. Vì sự tạm thời đó kéo dài đến 2 năm – đủ lâu để không thể coi thường”, ông giải thích.

Ông cũng chỉ ra các rủi ro tài chính khác khiến việc giảm lãi suất trở nên khó khả thi. “Nếu giảm lãi là việc cấp thiết, tại sao thị trường chứng khoán vẫn tăng điểm mỗi ngày, và tín dụng tư nhân lại bùng nổ”, Irigoyen nói.

Powell thì không tỏ ra vội vã tìm câu trả lời. “Tôi nghĩ chúng ta vẫn đang ở giai đoạn đầu khi đánh giá về tác động của thuế nhập khẩu lên nền kinh tế. Việc cần làm chỉ là theo dõi và học hỏi mà thôi”, ông nói.

Hà Thu (theo Reuters, WSJ)

{kind=link}