Trước năm 1950, giá nhà ở các nước phát triển hầu như ổn định theo giá trị thực. Điều này là nhờ việc xây dựng được triển khai dễ dàng, nhanh chóng. Tuy nhiên, các thay đổi về chính sách, quy định và quá trình đô thị hóa sau Thế chiến II đã tạo ra siêu chu kỳ cho thị trường nhà ở toàn cầu.

Các chính phủ bắt đầu trợ cấp cho vay thế chấp và bùng nổ dân số dẫn đến nhu cầu tăng. Trong khi đó, nguồn cung thu hẹp. Nửa sau thế kỷ 20 chứng kiến hàng loạt quy định nghiêm ngặt về sử dụng đất, khiến việc xây dựng nhà ở đô thị khó khăn hơn. Những thành phố từng xây nhà nhanh chóng như London và New York dần chậm lại. Việc xây dựng nhà mới, tính theo tỷ lệ dân số, đạt đỉnh vào những năm 1960 và giảm còn một nửa như hiện tại. Kết quả là giá nhà tăng không ngừng.

Hai thập kỷ gần đây, giá nhà có thời điểm giảm nhưng nhìn chung vẫn đi lên. Sau cuộc khủng hoảng tài chính 2007-2009, giá nhà toàn cầu giảm 6% tính theo giá trị thực. Nhưng không lâu sau đó, nó lại phục hồi và phá đỉnh trước khủng hoảng.

- Một góc New York, Mỹ. Ảnh: Pixabay

Khi Covid-19 xuất hiện, các nhà kinh tế dự đoán một cuộc khủng hoảng bất động sản, song thực tế lại là cơn sốt mua nhà. Kể từ năm 2021, khi các ngân hàng trung ương tăng lãi suất để kiểm soát lạm phát, xuất hiện lo ngại về cuộc khủng hoảng giá nhà mới. Giá nhà thực tế có giảm 5,6% nhưng giờ tăng nhanh lại.

“Dường như thị trường bất động sản có khả năng giữ vững xu hướng tăng giá, bất kể điều kiện thị trường như thế nào. Nhiều khả năng xu hướng này sẽ còn tiếp diễn mạnh mẽ hơn trong những năm tới”, The Economist bình luận.

Vài năm qua, thị trường bất động sản ít bị tác động hơn so với các lo ngại. Dù các ngân hàng trung ương tăng lãi suất, nhiều chủ sở hữu không bị ảnh hưởng do đã vay với lãi suất cố định từ trước, đặc biệt là ở Mỹ. Người mua mới phải chịu lãi vay cao hơn nhưng tốc độ tăng lương nhanh đã giúp giảm nhẹ tác động. Ở các quốc gia G10, tiền lương đã tăng 20% so với năm 2019.

Trong ngắn hạn, giá nhà có khả năng tiếp tục tăng. Ở Mỹ, lãi suất cho vay mua nhà cố định 30 năm đã giảm gần 1,5 điểm phần trăm so với đỉnh gần đây. Ở châu Âu, người vay sẽ sớm có thể tái cấp vốn với lãi suất thấp hơn khi Ngân hàng trung ương châu Âu (ECB) giảm lãi suất.

- Một góc New York, Mỹ. Ảnh: Pixabay

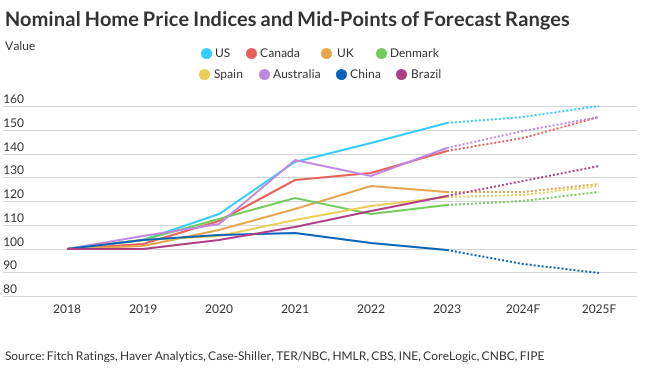

- Chỉ số giá nhà danh nghĩa tại một số nước, lấy năm 2018 là mốc 100 điểm. Nguồn: Fitch Ratings

Không chỉ vậy, siêu chu kỳ tăng giá nhà sẽ còn kéo dài nhiều thập kỷ tới vì 3 yếu tố chính. Đầu tiên là nhân khẩu học. Dân số nhập cư tại các nước phát triển đang tăng với tốc độ 4% mỗi năm, nhanh nhất từ trước đến nay. Những người nhập cư cần có nơi để ở, làm tăng cả giá thuê và mua nhà.

Báo cáo gần đây tại Tây Ban Nha của Rosa Sanchis-Guarner từ Đại học Barcelona cho biết tỷ lệ nhập cư cứ tăng 1% thì sẽ làm tăng giá nhà trung bình thêm 3,3%. Các chính trị gia từ Canada đến Đức đang cố gắng siết quy định nhập cư. Dù vậy, các nước giàu vẫn có khả năng tiếp nhận nhiều người nhập cư hơn để hỗ trợ cho dân số già hóa.

Yếu tố thứ hai là sức hút các thành phố lớn. Khi Covid-19 bùng phát, nhiều người nghĩ rằng đô thị sẽ mất đi sức hút. Xu hướng làm việc từ xa đồng nghĩa với việc mọi người có thể sống ở bất cứ đâu và mua nhà ngoại ô để rộng rãi và rẻ hơn.

Nhưng điều đó không diễn ra. Mọi người làm việc từ xa nhiều hơn nhưng các thành phố lớn vẫn giữ được sức hút. Ở Mỹ, 37% doanh nghiệp vẫn đặt tại các đô thị lớn, bằng với tỷ lệ năm 2019. Theo The Economist, tỷ lệ việc làm tại các thành phố thủ đô trên thế giới đã tăng trong những năm gần đây.

Ở Nhật Bản, Hàn Quốc và Thổ Nhĩ Kỳ, số lượng việc làm được tạo ra ở các thủ đô nhiều hơn các nơi khác. Các thành phố này cũng thu hút nhiều hoạt động giải trí. Quán bar và quán rượu tại London đã tăng nhẹ so với trước đại dịch. Tất cả làm gia tăng sự cạnh tranh về không gian sống tại các trung tâm đô thị.

“Việc xây dựng nhà mới không theo kịp nhu cầu ở hầu hết quốc gia”, bà Juliana Ayoub, chuyên gia của Fitch Ratings bình luận trong báo cáo “Global Housing and Mortgage Outlook 2024” của hãng tư vấn này.

Sự thắng thế của các đô thị lớn làm trầm trọng thêm tác động của yếu tố thứ ba: cơ sở hạ tầng. Ở nhiều thành phố, việc đi lại trở nên khó khăn hơn, hạn chế khoảng cách mà mọi người có thể sống so với nơi làm việc. Tại Anh, tốc độ di chuyển trung bình đã giảm 5% trong thập kỷ qua. Ở nhiều thành phố của Mỹ, tắc nghẽn giao thông gần đạt mức cao nhất mọi thời đại, theo Viện Giao thông Texas A&M.

Một số nhà kinh tế hy vọng về xu hướng YIMBY (Yes In My Backyard – ủng hộ xây dựng nhà mới gần nơi ở). Một số nơi áp dụng YIMBY bằng cách thay đổi các quy định sử dụng đất để khuyến khích xây dựng. Vào đầu 2022, lượng giấy phép xây nhà mới ở New Zealand đạt kỷ lục, giúp hạ nhiệt giá bất động sản.

Tuy nhiên, ngoài New Zealand, ảnh hưởng của YIMBY vẫn rất nhỏ. Một nghiên cứu ở Mỹ của nhóm chuyên gia Knut Are Aastveit, Bruno Albuquerque và André Anundsen cho thấy mức độ “co giãn nguồn cung” – mức độ phản ứng của việc xây dựng đối với nhu cầu cao hơn – đã giảm kể từ những năm 2000.

Nhìn chung, không có bằng chứng cho thấy gia tăng nguồn cung đáng kể sau đại dịch. Vấn đề cung vẫn trầm trọng nhất ở các thành phố có quy định nghiêm ngặt nhất. Tại San Jose – nơi có giá nhà cao nhất ở Mỹ, chỉ có 7.000 ngôi nhà được phê duyệt xây dựng vào năm ngoái, giảm mạnh so với thập kỷ trước.

Những năm tới, thị trường nhà ở có thể đối mặt đủ loại biến động, từ biến động tăng trưởng kinh tế và lãi suất cho đến các cuộc khủng hoảng tài chính. Nhưng với tác động dài hạn của nhân khẩu học, kinh tế đô thị và cơ sở hạ tầng cùng hội tụ, The Economist cho rằng một dự báo được đưa ra vào năm 2017 bởi các nhà nghiên cứu Miles và Sefton cho thể đáng cân nhắc.

Nội dung chính là “ở nhiều quốc gia, giá nhà có thể tiếp tục tăng nhanh hơn thu nhập”. Vì vậy, bất động sản – loại tài sản lớn nhất thế giới sẽ ngày càng phình to.

Anh Kỳ (theo The Economist, Fitch Ratings)

{kind=link}