Ông John Lam, Trưởng bộ phận nghiên cứu bất động sản Trung Quốc và Hong Kong của UBS, cho biết vào tháng 3 rằng giá nhà tại các thành phố hạng nhất có thể “ổn định trở lại” vào đầu năm 2026. Tuy nhiên hiện tại, ông dời mốc này đến giữa hoặc cuối năm 2026, trừ khi Bắc Kinh tung thêm các gói kích thích mới.

“Động lực bán hàng đang yếu đi rõ rệt trong những tháng gần đây”, Lam nói trong một cuộc phỏng vấn. “Nếu xu hướng này tiếp diễn, quá trình phục hồi sẽ diễn ra chậm hơn”.

John Lam được biết đến là một trong những người đầu tiên hạ đánh giá China Evergrande vào đầu năm 2021 – gần một năm trước khi tập đoàn bất động sản nợ nhiều nhất Trung Quốc vỡ nợ. Ông cũng từng gây chú ý khi quay lại “bắt đáy” ngành bất động sản vào năm ngoái – trái ngược với phần lớn giới phân tích vẫn còn bi quan.

Tồn kho tăng trở lại, cầu yếu dai dẳng

Lam cho biết nhu cầu suy yếu đang kéo dài thời gian tiêu thụ hàng tồn kho. Hồi tháng 3, vòng quay tồn kho tại các thành phố hạng nhất đã giảm xuống trung bình 14 tháng – tương đương mức đáy năm 2015, thời điểm khởi đầu một chu kỳ tăng. Nhưng đến cuối tháng 6, chỉ số này đã tăng vọt lên 20,7 tháng – cho thấy ngay cả những thị trường có khả năng phục hồi cao nhất cũng đang chững lại.

Các ngân hàng toàn cầu hiện chia rẽ về triển vọng bất động sản Trung Quốc – lĩnh vực đã kéo giảm tăng trưởng suốt hơn 4 năm qua. Morgan Stanley dự báo doanh số vẫn yếu trong quý III, trong khi các chuyên gia HSBC cho rằng thị trường đang hồi phục “phân hóa mạnh”, chỉ có lợi cho các doanh nghiệp nhà nước lớn, giàu quỹ đất và năng lực định giá cao tại các thành phố lớn.

Lam từng kỳ vọng sự phục hồi nhờ nguồn cung giảm khi nhiều nhà phát triển cạn tiền và ngừng mua đất. Năm ngoái, số dự án nhà ở khởi công mới đã giảm 63% so với mức đỉnh năm 2021 – sâu hơn cả mức giảm 48% về diện tích bán nhà.

Mặc dù vậy, cơ sở cho dự báo của ông vẫn không thay đổi: tổng lượng tồn kho nhà ở tại Trung Quốc vẫn đang giảm dần kể từ cuối tháng 3. Vấn đề là tốc độ giảm đang chậm lại.

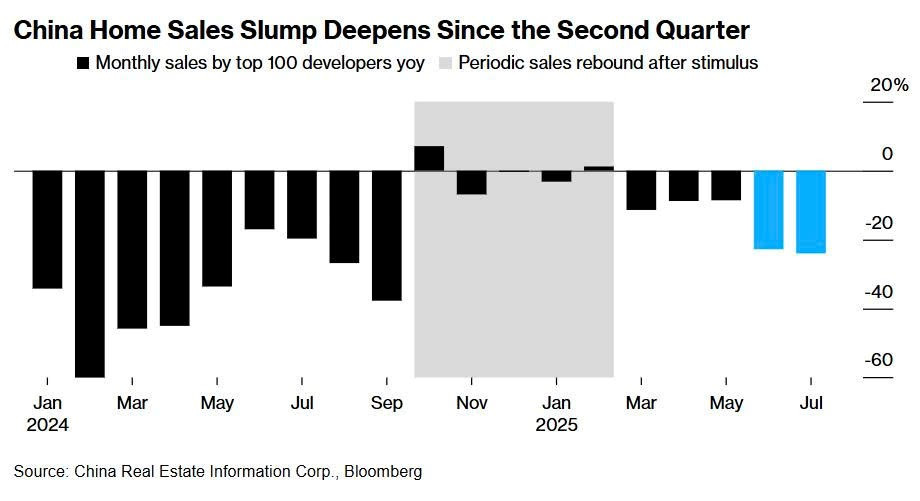

Theo dữ liệu từ China Real Estate Information Corp, doanh số nhà mới của 100 nhà phát triển hàng đầu Trung Quốc đã giảm hơn 20% trong hai tháng liên tiếp. Đây là dấu hiệu cho thấy hiệu ứng từ các gói kích thích tung ra từ tháng 9 năm ngoái đang dần mất tác dụng. Giá nhà mới trong tháng 6 giảm 0,27% so với tháng trước đó – mức giảm mạnh nhất trong vòng 8 tháng.

Ánh sáng cuối đường hầm: REITs

Điểm sáng hiếm hoi mà Lam nhìn thấy lúc này là thị trường quỹ tín thác đầu tư bất động sản (REITs). Ông khuyến nghị các nhà đầu tư cổ phiếu nên chú ý đến tiềm năng tăng giá khi các nhà phát triển bất động sản tách riêng và niêm yết mảng trung tâm thương mại vào REITs – một kênh đầu tư đang thu hút mạnh dòng tiền tìm kiếm lợi suất.

Trung Quốc chính thức khai mở thị trường REIT vào năm 2021 nhằm huy động vốn cho các dự án hạ tầng lớn, đổi lại là dòng cổ tức đều đặn. Đến năm 2023, chương trình này mở rộng sang lĩnh vực trung tâm thương mại. Trong năm nay, REITs trở nên đặc biệt hấp dẫn khi lợi suất trái phiếu chính phủ đang ở mức thấp kỷ lục.

Theo phân tích, trong nửa đầu năm 2025, REITs Trung Quốc là thị trường có mức sinh lời cao thứ hai tại châu Á. Giá trị các quỹ REITs vẫn giữ được ổn định, trong khi cổ phiếu và trái phiếu doanh nghiệp bất động sản sụt giảm tới 84% cùng kỳ.

Cơ hội định giá lại cổ phiếu

John Lam nhận định việc niêm yết các trung tâm thương mại dưới hình thức REIT có thể trở thành “chất xúc tác giá cổ phiếu” cho chính các doanh nghiệp bất động sản mẹ. Bởi khi một trung tâm thương mại được REIT định giá cao, điều đó cho thấy phần tài sản tương tự trong tay chủ đầu tư đang bị thị trường định giá quá thấp.

Hiện cổ phiếu của các nhà phát triển lớn niêm yết tại Hồng Kông chỉ giao dịch ở mức 0,25 lần giá trị sổ sách, trong khi tỷ lệ tương ứng của khoảng 70 REITs niêm yết tại Trung Quốc đại lục là 1,4 lần.

“Cơ chế tài trợ cho bất động sản Trung Quốc có thể sẽ chứng kiến một sự chuyển dịch cấu trúc lớn trong 3–5 năm tới,” Lam nói. “Sự phát triển của REIT sẽ giúp bù đắp cho sự co hẹp trong giá trị vốn hóa của các công ty phát triển nhà ở”.

{kind=link}